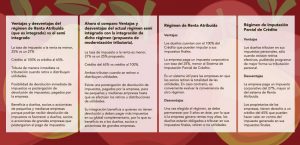

En Renta Atribuida (integrado) empresas pagan un impuesto corporativo menor de 25%, mientras que con el régimen de Imputación Parcial de Crédito, el gravamen sube a 27%.

Con la idea de entregar una visión más didáctica de los sistemas tributarios integrado y semi integrado que hoy se discuten en el congreso como parte de la denominada Modernización Tributaria recurrimos a Hugo Tapia, abogado tributarista, socio de PricewaterhouseCoopers (PWC) y Cristian Maldonado, Ceo y gerente general de Fintax consultores tributarios.

Para el análisis ambos especialistas explican con “peras y manzanas” las diferencias entre los sistemas actuales, de Renta Atribuida (que es integrado) y el semi integrado y a su vez comparan el actual régimen semi integrado con la integración (propuesta de modernización tributaria) utilizando el esquema de las ventajas y desventajas de cada régimen.

Es así como Tapia parte explicando que “en Chile existe un impuesto que gravan a las empresas por una parte (Impuesto de Primera Categoría), y por otra, impuestos que gravan a los dueños de las empresas, personas naturales (Impuesto Global Complementario). El Impuesto de primera categoría es considerado un anticipo del impuesto personal del dueño, motivo por el cual, la ley permite utilizarlo como crédito”.

En esta línea, sigue el abogado tributarista, socio de PWC, “la reforma tributaria, creó 2 regímenes de tributación para las empresas: El régimen de Imputación Parcial de Crédito y el régimen de Renta Atribuida o imputación Total del Crédito”.

En tanto, Maldonado sostiene que “para analizar las ventajas y desventajas entre un régimen semi integrado y uno integrado, debe hacerse una comparación entre los sistemas actuales, de Renta Atribuida (que es integrado) y el semi integrado, a su vez comparar el actual régimen semi integrado con la integración de dicho régimen (propuesta de modernización tributaria)”.

Para el Ceo y gerente general de Fintax Consultores Tributarios, “la discusión de integrar o no el actual régimen semi integrado, no tiene una aparente justificación que no sea beneficiar a aquellos contribuyentes dueños, socios o accionistas de empresas que en su global complementario deben pagar una tasa efectiva mayor que el 25%, porque el global complementario tiene una tasa máxima del 35% y si consideramos el actual sistema semi integrado este puede llegar casi al un 44,45%, por lo tanto tributar al retirar y tributar con integración baja la tasa máxima del 44,45% a un 35%, obteniendo un beneficio del 9,45%, que ya había sido compensado con una disminución de la tasa máxima del global complementaria del 40% al 35% (vigente actualmente).

De acuerdo con Tapia, para el régimen de Renta Atribuida es posible identificar entre las ventajas que “los dueños cuentan con el 100% del Crédito que pueden imputar a sus impuestos finales; la empresa paga un impuesto corporativo con tasa del 25%, menor al Sistema de Imputación Parcial de Crédito; es un sistema útil para las empresas en que los socios retiran la totalidad de las utilidades. En caso contrario, es conveniente evaluar la conveniencia de otro régimen”.

Respecto de las desventajas, dice que “una vez elegido el régimen, se debe permanecer por 5 años en éste, por lo que si la empresa genera rentas muy altas, los dueños estarán obligados a tributar en sus impuestos finales, retiren o no utilidades”.

Ahora en cuanto al Régimen de Imputación Parcial de Crédito, el abogado plantea entre las ventajas que “los dueños tributan en sus impuestos personales, sólo cuando existan retiros efectivos, pudiendo programar de mejor forma su tributación personal” y como desventaja, que “la empresa paga un impuesto corporativo del 27%, mayor al del sistema de Renta Atribuida y que los propietarios de las empresas, tienen derecho a un crédito del 65% que pueden hacer valer en contra del impuesto generado en sus impuestos finales”.

Para el Ceo y gerente general de Fintax, entre las ventajas y desventajas del régimen de Renta Atribuida (que es integrado) vs el semi integrado hay que considerar que “la tasa de impuesto a la renta es menor, 25% vs un 27%; crédito al 100% vs crédito al 65%; tributa de manera inmediata vs tributación cuando retira o distribuyen utilidades; posibilidad de devolución inmediata de impuestos vs postergación de devolución de impuestos, pagados por la empresa; beneficia a dueños, socios o accionistas de pequeñas y medianas empresas, porque podrían recibir devolución de impuestos vs favorecer a dueños, socios o accionistas de grandes empresas que postergarían el pago de impuestos”.

Al comparar ventajas y desventajas del actual régimen semi integrado con la integración de dicho régimen (propuesta de modernización tributaria), Maldonado comenta que “la tasa de impuesto a la renta es menor, 27% vs un 25% propuesto; hay un crédito del 65% vs crédito al 100%; ambos tributan cuando se retiran o distribuyen utilidades; existe una postergación de devolución de impuestos, pagados por la empresa, para las pequeñas y medianas empresas hasta que se efectúen los retiros u distribuciones de utilidades y su integración beneficia a quienes no tienen devolución y deben pagar más impuestos en su global complementario, por lo que su beneficio es a los dueños, socios o accionistas de grandes empresas”.