Con el informe “Tax revenue trends” de 2018, publicado por la Ocde, vuelve el debate sobre las políticas impositivas y los cambios al proyecto de modernización del sistema tributario.

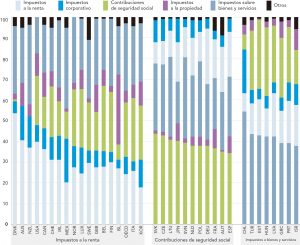

Según el informe de “Tax revenue trends” de 2018, publicado por la Ocde, aparecemos como el país con la segunda carga tributaria más baja, con datos al 2017 en comparación al PIB. A la vez, Chile figura como el país que más recauda a través de impuestos a bienes y servicios (ver gráfico).

Sarah Montti

Es lo que muchos especialistas han calificado de política fiscal “regresiva”, puesto que afectaría en mayor proporción a los contribuyentes con menores ingresos. Se plantea que el IVA afecta en mayor medida a los sectores menos acomodados, porque son éstos los que deben gastar un mayor porcentaje de sus ingresos en bienes de primera necesidad, los cuales en su gran mayoría están afectos a IVA. Por otro lado, los sectores de mayores ingresos tienen la opción de ahorrar, invertir, o usar parte importante de sus ingresos en servicios exentos de IVA.

“Existe en nuestro país una diferencia en materia de recaudación respecto de los impuestos directos y los indirectos”, argumenta Pilar Cabello, directora del área Auditoria de Cabello & Compañía Abogados Tributarios. Los impuestos directos son aquellos donde se identifica a una persona específica, como el impuesto a la renta, donde el que paga es quien genera la ganancia. Con los impuestos indirectos es más difícil saber quién lo asumirá y en algunos casos lo asume un consumidor final.

“Por lo tanto, si en Chile se recauda más por IVA, que es un impuesto indirecto, son todos los chilenos los que asumen este costo de vida, a través del pago al consumo a bienes en general, donde existen algunas pocas excepciones”, explica la contadora. “Esto es poco equitativo considerando que la mayor parte de la población en Chile tiene bajos recursos y gran parte del consumo son bienes de primera necesidad”, agrega.

El debate sobre la carga tributaria en Chile siempre estuvo marcado por la tesis de que las políticas públicas, como las tributarias y el gasto fiscal, son herramientas para entregar más equidad. Como los sectores menos acomodados gastan mayor porcentaje de sus ingresos en alimentos, por ejemplo, deberían recibir vía gasto fiscal montos mayores en diferentes tipos de beneficios. En cambio, los de mayores ingresos recibirían cerca de un tercio de su contribución en IVA.

Cristian Maldonado, gerente general de Fintax Consultores, señala que las políticas públicas como las tributarias y el gasto fiscal “son un complemento entre ellas que permite lograr un menor nivel de inequidad”. Lo anterior, debido a que cuando se habla de equidad, desde el punto de vista tributario, “se dice que el sistema debe ser equitativo porque cada contribuyente debe pagar según lo que le corresponde, por lo que está equidad tiene mucha relación con los temas de evasión (boleta electrónica), elusión (certeza tributaria), gastos tributarios (requisitos y nuevos gastos aceptados), fiscalización (atribuciones) y sanciones (defensoría contribuyentes), elementos que casi todos están incluidos en la propuesta de modernización tributaria”, detalla Maldonado.

El especialista explica que, desde el punto de vista tributario, se identifican la equidad horizontal y vertical: “la primera apunta a quienes tienen un mismo nivel de ingresos deberían pagar una misma cantidad de impuestos y la vertical a que las personas con mayor nivel de ingresos deben pagar una mayor cantidad de impuestos, siendo esta última más lógica que la horizontal, debido a que frente a dos contribuyentes con un mismo nivel de ingresos, que pagan el mismo impuesto, no consideran ciertas distorsiones”. Por ejemplo, detalla Maldonado, la cantidad de hijos que puede tener cada contribuyente, si son responsables de otros familiares (sobrinos, nietos, padres, etc.), temas de salud que puedan afectar a cada uno de los integrantes de su grupo familiar “no existiendo en términos de impuestos, créditos importantes que corrijan dichas diferencias, siendo ahí el gasto fiscal el que viene a subsanar en parte esas diferencias, pero no necesariamente en su totalidad”.

El proyecto de modernización tributaria establece que en la integración total se paguen impuestos en base a los retiros con integración total (y no integración parcial), “en términos de la equidad tributaria horizontal se distorsiona”. Ello, agrega Maldonado, porque dos contribuyentes con un mismo nivel de ingresos, pero uno con remuneraciones y el otro contribuyente con retiros y/o dividendos, tendrán un comportamiento tributario diferenciado: “El primero paga los impuestos de manera inmediata y el segundo no los paga hasta que los retire o se distribuyan, siendo finalmente las políticas públicas con estos cambios, en términos de impuesto, menos equitativas y obliga a un mayor gasto fiscal, que finalmente no logra reducir la inequidad si no que tratar de buscar cómo recaudar más”.

Respecto a la carga tributaria de las empresas, los expertos tienen reparos. El sistema de impuesto a la renta en las empresas es un sistema integrado, es decir, la empresa paga un 25% (sistema atribuido) o un 27% (semi integrado), pero este pago se resta del pago del impuesto de los dueños cuando se les atribuye (usan el 100% del crédito) o cuando retiran en el caso del sistema semi integrado (usan 65% del crédito).

“A pesar de que es más caro estar en el sistema semi integrado, las grandes empresas en Chile están en este sistema que son las que generan la mayor parte de las ganancias o renta del país pues paga sólo cuando hay retiros, entonces, la recaudación no es por el total ganado en el año, desplazando impuestos a años futuros que no sabemos cuándo”, analiza Pilar Cabello.

El proyecto de Modernización Tributaria está proponiendo, entre varias modificaciones, la integración total en el sistema integrado, es decir, podrán ocupar el 100% de los créditos, reduciendo la tasa final posible de 44,5% a 35% a los dueños. En palabras simples, ya no habría un costo adicional por diferir el pago de impuesto.

“Quienes están en el sistema atribuido, pagan por las ganancias hoy, tendrán el mismo costo que los del sistema semi integrado que si no retiran no pagarán hoy y diferirán el pago del impuesto, y por ende la recaudación”, dice Cabello.

Por su parte, el gerente general de Fintax Consultores sostiene que sería mejor mantener los actuales regímenes existentes, pero recomienda ampliar los topes de reinversión de la utilidad no retirada (actualmente 4.000 UF): “Los impuestos de primera categoría en carácter de voluntario lo haría para contribuyentes Pyme con opción de utilizar una parte como crédito contra impuestos en la empresa y otra parte como gasto, pero siempre supeditado el máximo a la diferencia que exista entre el capital propio tributario (patrimonio Tributario) y Patrimonio financiero determinado bajo contabilidad Ifrs (normas internacionales de información financiera) a la fecha de ocupar el beneficio”. Finalmente, si se aplica integración total en la modernización tributaria, “ajustar el monto exento o las tasas inferiores del global complementario en la equivalencia a la compensación que generará una posible integración total a los contribuyentes con mayores ingresos en Chile”, defien