Según expertos, para mejorar los índices es fundamental, primero, el apoyo familiar como centro de orientación y aprendizaje, y después el colegio.

Otra muestra más de la brecha entre mujeres y hombres y entre estatus económico en Chile: las mujeres estudiantes de establecimientos rurales, de dependencia municipal y de modalidad técnico profesional, es el segmento estudiantil que tienen peores resultados en la medición de alfabetización financiera.

Así lo demostró un estudio del Centro de Políticas Públicas de la UC que tuvo el propósito de analizar las percepciones y conocimientos de alumnos de tercero medio, de diversos contextos, en torno a esta materia.

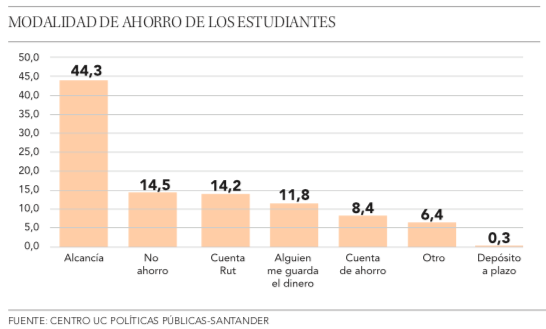

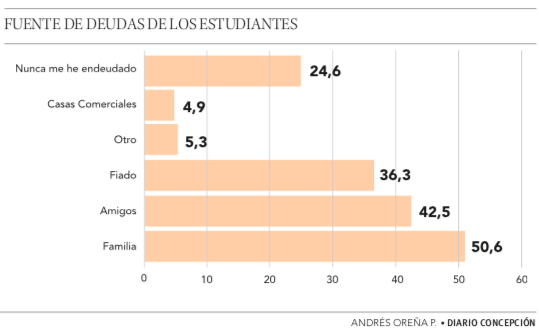

Efectivamente, de forma temprana se evidencian brechas de género que se traducen en que las mujeres tengan menor grado de independencia económica y manejo financiero; las estudiantes tienen menor poder de decisión sobre el dinero que reciben; manejan un presupuesto inferior a los hombres; tienen menores oportunidades para generar sus propios ingresos; y en algunos estratos es común que los alumnos financien todos los gastos de sus parejas, demostró el estudio.

Está la percepción instalada en docentes y estudiantes de que los conocimientos y habilidades que entrega la educación financiera tienen sólo una aplicabilidad futura, concretamente una vez que se egrese del colegio. Sin embargo, la evidencia da cuenta de que a temprana edad los alumnos son usuarios y tomadores de decisiones financieras, sobre todo considerando que el e-commerce es hoy una realidad instalada entre los estudiantes, detalla el estudio que impulsó también Santander.

Además, son los propios docentes que declaran que no cuentan con conocimientos necesarios para impartir un programa de educación financiera que responda a las necesidades del siglo XXI, puesto que su formación inicial considera aprendizajes insuficientes en esta materia, lo que refuerza la importancia de capacitar a los docentes.

“Es urgente incorporar contenidos de educación financiera en las escuelas desde temprana edad, en tanto el género y origen socioeconómico son determinantes para explicar el nivel de alfabetización financiera de los estudiantes. Los alumnos evidencian numerosos miedos, mitos y brechas de conocimiento, y al mismo tiempo tienen una inserción importante como consumidores y tomadores de decisiones financieras”, señaló subdirector de Investigación Aplicada del Centro de Políticas Públicas UC, Nicolás Muñoz.

¿Cuáles son entonces los caminos para avanzar en alfabetización?

La directora de Ingeniería en Administración (V) de Duoc UC sede Concepción, Jeannette Fuentes, esbozó como pilar fundamental el núcleo familiar.

“La primera clave pasa por potenciar a la familia como centro de orientación y aprendizaje desde una edad temprana, donde se hable acerca de las deudas, de cómo abordarlas de manera adecuada y familiarizar acerca de conceptos, tips y claves, incluyendo el hablar acerca de los errores que se han vivido en materia de endeudamiento, educando en materia de ahorro y manejo de presupuestos. Bajo este concepto los esfuerzos de una educación financiera integral debieran incluir a la familia para que ayude a derribar mitos o generar desconfianzas”.

La segunda clave, dijo es reformular contenidos en materia de educación financiera impartida en colegios, donde se focalice en casos prácticos previos que ayuden a fortalecer hábitos de análisis, toma de decisiones y retroalimentación de los errores en materia de consumo y ahorro.

En tanto, la directora de carrera de Programas Advance de la USS, Karin Bravo planteó que la familia, los adultos, deben ir involucrando a los adolescentes en las decisiones y presupuestos financieros a medida que su madurez lo permite. “Este tipo de conversaciones en la familia, le permite al joven secundario, que se enfrente a decisiones financieras de manera informada.

Lamentablemente, en los sectores con menos ingresos, no existe alfabetización financiera, y ese desconocimiento genera un círculo vicioso donde las nuevas generaciones tampoco se informan, y copian los patrones de consumo y deuda de los padres”.