Sueldo nominal de $ 500 mil de hace 12 meses hoy valdría $ 50 mil menos producto de la inflación. Las proyecciones son que la tasa de interés siga con alzas para contener mayores precios y dar una señal particularmente respecto de la inversión. Riesgo de estanflación es considerado como real.

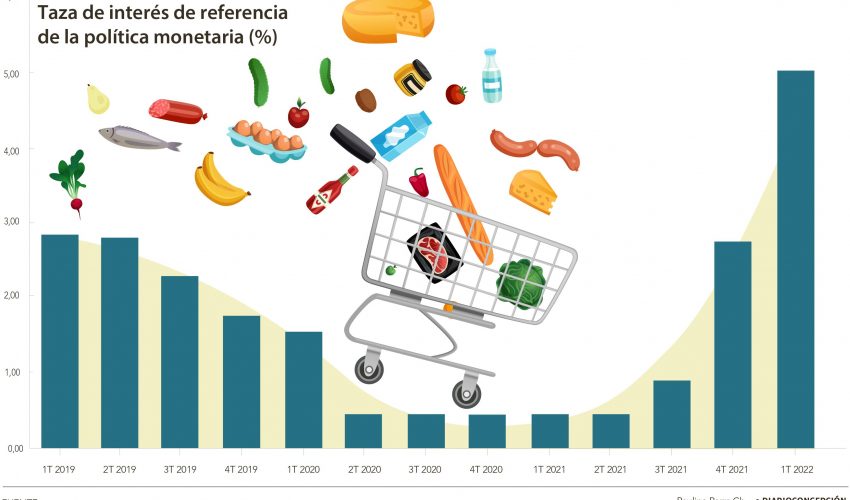

Pese a que los rangos en los puntos base de las últimas tres alzas de la tasa de interés, realizadas por el Banco Central, para contener la inflación son decrecientes (150 puntos en marzo, 125 en mayo y 75 en junio), su continuidad proyectada agravaría, entre otros, la caída de los salarios reales y el poder adquisitivo.

Ante este escenario de la Tasa de Política Monetaria (TPM),Víctor Hernández, economista de la Universidad de Concepción, plantea que “hoy las tasas de interés han superado todas las expectativas y el Banco Central trata de enviar señales para no generar mayores reacciones al punto de evitar otros problemas como la inversión”.

“Pese a que los últimos movimientos de la TPM han sido decrecientes nada asegura que el próximo mes pueda subir por la agudización del conflicto en Ucrania”, añadió.

Caída en salarios reales

A propósito de la caída experimentada en los salarios reales, Hernández alude a un reciente estudio publicado por la Universidad de Chile y explica que estos “son la división entre el salario nominal y la inflación donde al bajar el salario nominal, se reduce también el salario real”.

El académico detalla además que según esta misma investigación “la pérdida en los últimos 12 meses del salario real es de 12% aproximadamente, esto es, que un sueldo nominal de $ 500 mil, ahora su poder adquisitivo bajó en cerca de $ 50 mil que hace un año”.

Principales proyecciones

En cuanto a las proyecciones inflacionarias, el experto de la UdeC prevé que sea de entre un 10% u 11% a finales de este año, lo que significa algunos desafíos tanto para el sector privado como para el público.

“Los ajustes de sector privado se efectúan a través de las negociaciones colectivas que se oficializan a través de un contrato colectivo, en consecuencia, si se indexan los salarios colectivos en base a la inflación pasada, la pregunta es qué va a pasar con las empresas que se verán obligadas a tener que pagar ese 10%”, enfatiza Hernández.

Acerca del sector público, el académico de la UdeC sostiene que si bien es cierto no negocia colectivamente, hay empresas cuyas organizaciones han expresado malestar o descontento con sus salarios donde hay que considerar particularmente firmas estratégicas como Codelco o Enap y recordó la propuesta de la Convención de que el sector público también pueda negociar colectivamente.

Mauricio Gutiérrez, académico del Departamento de Economía y Finanzas de la Facultad de Ciencias Empresariales de la Universidad del Bio Bío, concuerda en que la inflación afecta los salarios reales e impacta en el poder adquisitivo haciéndolos disminuir.

Riesgos de estanflación

Sobre los riesgos de estanflación, Gutiérrez dice que no es algo alejado de la realidad ya que “habitualmente existe una lógica en finanzas que cuando sube la inflación baja el desempleo, lo que se conoce como estanflación”.

En tanto, Andrés Ulloa, académico de la Facea en la Universidad Católica de la Santísima Concepción estima que “los salarios reales caen ahora porque la inflación es alta pero en el futuro cercano cuando baje la inflación, los salarios nominales subirán más porque se reajustarán por la inflación pasada y por lo tanto los salarios reales subirán”.

Caída en la producción

Ulloa agrega que el alza de la TPM genera un impacto en la demanda ya que encarece el crédito, reduciéndose el consumo y la inversión. “Ello debería generar una caída en la producción y genera una caída en el Producto Interno Bruto (PIB). Por otro lado, esto debería generar una caída en los precios y una reducción de la inflación. Por lo tanto, los riesgos de estanflación son reales, el peor de los mundos. Inflación acompañada de una caída del PIB. Esto porque la política monetaria contractiva es lenta en reducir la inflación pero rápida en hacer caer la producción”, concluyó.