Con esta poderosa herramienta se puede tener mayor poder de decisión. Se deben considerar algunos conceptos claves como la tasa de interés y los seguros asociados.

Dejémoslo claro. Pocos chilenos pueden concretar el sueño de la vivienda propia al contado. Es por ello que los créditos hipotecarios son la gran alternativa natural.

La gran duda que asalta es cuál de todos es el más conveniente para el proyecto elegido, lo que a primera vista parece una tarea complicada.

“En mi caso yo quiero algo para invertir, ya sea casa o departamento. La idea es tenerlo en arriendo y más adelante vivir allí, para independizarme. Buscar el financiamiento es todo un tema. Ya tengo el ahorro para el pie, pero debo tener el banco para el restante”, dice Sergio Muñoz un penquista como testimonio de muchos que están en la misma situación.

Pues bien. La Comisión para el Mercado Financiero, CMF, cuenta con una poderosa herramienta que facilita la decisión y está disponible gratis en su portal on line (hay varios, pero elegimos este por ser de una entidad estatal reguladora).

Basta con un click para saber cuál es el más idóneo, evitándose así la dolorosa caminata de ir banco por banco, preguntando cuál conviene.

Sin embargo, atención: esto es una guía, porque la negociación es finalmente es en persona. Hay que tenerlo muy claro, ya que se debe considerar el “pie”.

Y es lo que recomienda la CMF en su portal: “Para precisar los datos o aclarar dudas, debe consultar su caso particular directamente con cada institución”.

Si nos inclinamos por vivir en un departamento, al revisar algunos portales, nos damos cuenta que el valor parte en 1.466 UF si se trata de un dormitorio y más de 2.000 UF si alguien quiere de dos a tres.

No está demás decir, que todo esto es relativo, ya que todo depende de las ubicaciones y de si cuentan con subsidios de apoyo estatal.

Al tener el monto exacto entramos al portal de la CMF y comenzamos. “Para utilizar este simulador de Crédito Hipotecario, ingrese la información de monto, tipo de crédito y tipo de tasa solicitada en este formulario. Los resultados que se obtengan operan bajo las condiciones indicadas en estas notas y de acuerdo a las restricciones indicadas en estos supuestos”, explica la CMF en el sitio.

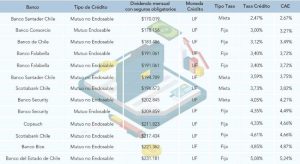

Entonces ingresamos en la herramienta 1.500 UF, que vienen a ser poco más de $ 42 millones a 30 años plazo.

El resultado: Banco Santander nos arroja como la mejor opción con un dividendo mensual de $170.019 con un tipo de crédito fondo mutuo no endosable, con un tipo de tasa mixta, con una tasa de 2,47% y un CAE de 2.67% (esto es relevante).

En la última opción, nos aparece el Banco del Estado de Chile con un dividendo de $231.181.

Si necesitamos de un crédito hipotecario más robusto, por ejemplo 3.000 UF (es decir, $84 millones a 30 años), el sistema nos entrega el siguiente escenario: Banco Santander de nuevo liderando en primer lugar, ofreciendo un dividendo a pagar de $340.319, con una tasa de crédito del 2,47% y un CAE de 2.67%.

Al final, aparece en la lista Scotiabank Chile con $433.746 mensuales.

Desde Defensadeurores.cl aseguran que la hora de elegir, más allá de utilizar el simulador, se deben tener ciertas consideraciones.

“El factor que influye con mayor fuerza en el precio final del dividendo es la tasa de interés, cuyo nivel hoy está históricamente bajo. Adicionalmente, se deben tener en cuenta los costos de los seguros asociados (como el de desgravamen y de incendios) y su efecto en el precio final del préstamo. Es por esto que, en algunos casos, el costo del crédito de un banco pueda resultar más caro, pese a una tasa de interés menor que la ofrecida por otro banco”, opina el abogado y socio de Defensadeudores.cl, Ricardo Ibáñez.

El especialista añade que “por esta razón, es clave fijarse en la Carga Anual Equivalente (CAE), que permite comparar manzanas con manzanas, ya que toma en consideración la tasa de interés y todos los otros costos asociados en un crédito de este tipo. Es decir, aquella institución con el porcentaje más bajo de CAE tendrá el crédito más idóneo”.

Ibáñez recalca que “es importante también observar el costo total del crédito, que resulta de multiplicar el valor del dividendo por el número de meses, lo que mostrará al cliente el valor total que terminará pagando”.

Es por ello que recomienda una acción clave: “El cliente debe saber que no es obligatorio contratar el seguro con el banco que otorga el crédito hipotecario. Es conveniente cotizar con otras instituciones financieras para elegir el más económico, siempre y cuando se trate de las mismas coberturas”.

Asimismo, precisa que “los costos de operacionales son un factor a tener en cuenta, ya que los precios varían de una institución a otra. Acá se consideran el estudio de título, la redacción de la escritura, los gastos de notaría, de conservador y, eventualmente, impuestos”.

Y puntualiza: “Con todo, el cliente debe tener en cuenta su capacidad de pago para poder cumplir con ese crédito: un dividendo hipotecario no debiese superar el 25% del ingreso líquido de una persona”.