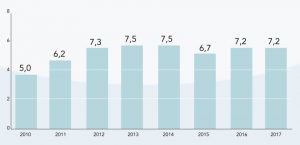

Sin embargo, se advierte una disminución respecto a medición de 2014, cuando el porcentaje alcanzaba un 73%. La clave está en el poder de ahorro de las familias.

En la actualidad, un 66% de los hogares en Chile declara tener alguna deuda, y un 55% corresponde a una morosidad de consumo. Esto implica una baja respecto a la medición de 2014, cuando el porcentaje alcanzó un 73%.

Así quedó establecido en la Encuesta Financiera de Hogares 2017, realizada por el Banco Central de Chile, aplicada en 4.549 hogares de ciudades de todo Chile, lo que representa alrededor de 4,9 millones de hogares en zonas urbanas.

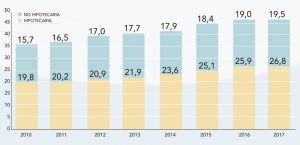

Efectivamente, al desagregar las tenencias por tipo de deuda (deudas hipotecarias, de consumo, automotriz, educacional y otras deudas no hipotecarias), la deuda de consumo resulta ser el tipo de deuda con mayor tenencia (55%), seguida por la deuda hipotecaria (21%).

La tenencia de deuda tiende a ser creciente en el ingreso, el tamaño del hogar y el nivel de educación de la persona de referencia del hogar.

Y los tres grupos de hogares con menor tenencia de deuda son los hogares unipersonales o con dos miembros (con tenencia de 55%), los hogares cuya persona de referencia tiene 65 años o más (46%) o hasta nivel de educación básica (54%).

Un elemento común entre estos tres grupos es el menor ingreso que estos hogares perciben, relativo al nivel agregado.

Andrés Oreña P.

Andrés Oreña P.

Como ilustración de lo anterior, el ingreso mediano de los hogares con hasta dos miembros asciende a $626.480, el de los hogares cuya persona de referencia tiene 65 años o más es de $529.603, mientras que el ingreso mediano de los hogares cuya persona de referencia tiene hasta educación básica alcanza los $482.390; todos ellos por debajo de los $869.286 correspondientes al ingreso mediano del total de hogares.

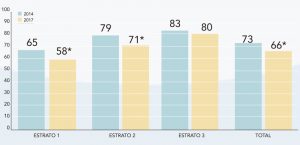

Cabe destacar que la encuesta dividió en tres estratos los tipos de hogares: estrato 1, corresponde al 50% de los hogares cuyo ingreso es hasta $869.286. El segundo (30%) es desde $869.286 hasta $1.922.996. Y el estrato 3 (20%) desde el millón 900 en adelante.

“Al observarla descomposición de la deuda de hogares se aprecia un aumento de la deuda no hipotecaria en el estrato 1, lo que recuerda la necesidad de contar con un sistema de deuda consolidada, que incluya a actores bancarios y no bancarios”, estimó el presidente del BC, Mario Marcel.

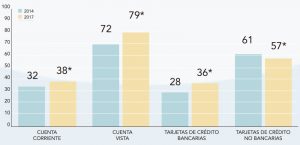

Otra novedad se relacionó con la inclusión financiera, ya que en 2017, un 73% de los hogares utilizó tarjetas de débito como medio de pago, esto es, más de 6 veces la proporción de hogares que presentaba al encuesta de 2007, cuando sólo llegaba al 11%.

Así también existe un aumento importante en la tenencia de cuenta vista entre 2011 y 2017, generalizado para todos los niveles de ingreso, pasando de 37% a 79% el año pasado.

Andrés Oreña P.

Andrés Oreña P.

Para el docente de Ingeniería en Administración de Duoc UC sede Concepción, Vladimir González, el tema del endeudamiento impone ahorrar, pese a que sea muy difícil hacerlo.

“Hay que revisar el presupuesto familiar, para saber qué nos permite y cómo organizarlo. Usar una planilla de ingresos y egresos presupuestados. Para gastos que no son constantes, como puede ser salir a comer y el festejo con amigos o cumpleaños, tener planificados para mantener los gastos controlados”.

González añadió que hay que responsabilizar y definir el monto destinado al ahorro.

“Hacer un esfuerzo y transformar esta salida de dinero como un gasto fijo, no es gasto que sobra. Una recomendación es destinar por lo menos un 10% de los ingresos. Y generar este dinero para invertir, de tal manera de no tocar ese fondo”.

El docente sumó que en una familia donde puedan trabajar el marido y la mujer, revisar qué costos pueden ser compartidos. Esto también es aplicable cuando dos o más personas comparten una casa o departamento, por razones de convivencia, por ejemplo, las salidas a comer, movilización o compromisos.

Sobre las motivaciones que tienen los hogares para ahorrar, el estrato 1 un 59% lo hace para enfrentar gastos inesperados, y un 14% para vacaciones.

Mientras que en el estrato 2, un 51% lo hace para gastos imprevistos y un 16% para vacacionar.

Y en el estrato 3, un 52% para afrontar emergencias, y un 15% para vacaciones.