Los datos ratifican tendencia alcista en el primer semestre de 2019. Expertos aconsejan tener precaución al adquirir créditos, y analizar la estabilidad financiera.

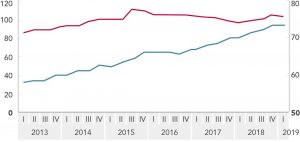

Los hogares presentaron un stock de deuda equivalente a 73,5% del ingreso disponible, superior en 0,2pp. a la del año anterior, debido principalmente al aumento de préstamos bancarios hipotecarios.

Así lo especificó el Banco Central (BC) en su informe Cuentas Nacionales correspondiente al primer semestre de 2019.

Así, la deuda de los hogares mantuvo su trayectoria alcista y alcanzó un nuevo máximo histórico sustentado por el aumento del stock de préstamos bancarios hipotecarios.

La directora de Carrera Programas Advance de la Facultad de Economía y Negocios USS, Karin Bravo, explicó que este indicador de deuda suele tener un componente de consumo (a corto plazo) y otro relacionado con financiamiento de viviendas, correspondiente a los créditos hipotecarios (largo plazo). “Esta última es la razón que precisamente entrega el Banco Central como elemento que influyó en este periodo en el aumento del indicador. Rebajas en las tasas de los créditos hipotecarios que han llegado a pisos históricos, promueven en la ciudadanía la adquisición de una vivienda propia y, en muchos casos, una segunda vivienda para obtener por ella un alquiler. Debemos recordar que el último informe de Estabilidad Financiera (IEF del BC) indica que, del total de deuda hipotecaria, un 30% aproximadamente corresponde a una deuda por la adquisición de una segunda vivienda”.

Por último, puntualizó, se debe recordar que en junio se tuvo una rebaja de la TPM como política monetaria expansiva, lo que se puede traducir en el corto plazo en un incentivo en el endeudamiento por el lado del consumo.

Por su parte, el economista de la UDD, Carlos Smith, planteó que si bien a primera vista esto es preocupante, hay que tener en cuenta que el alza en el endeudamiento está explicada por el crédito hipotecario, lo cual podría significar una buena noticia, en términos que las personas están optando por tener su casa propia y además califican para obtener un crédito de estas características. Aunque habría que ver el detalle ya que también estimó que podrían ser las mismas personas que ya cuentan con una vivienda y van por la segundo o más.

“Sin embargo, esos niveles de tasas son bastante elevadas, lo cual es un riesgo para las familias ya que, ante cualquier imprevisto como una enfermedad o pérdida del empleo, la situación puede llevar a una pérdida importante del patrimonio”.

A modo de consejo, Karin Bravo dijo que se debe evaluar la adquisición de bienes y servicios mediante créditos de consumo, porque si bien las condiciones de financiamiento con deuda en estos tiempos son convenientes, es importante revisar también la estabilidad financiera del consumidor, en ese sentido es necesario observar la estabilidad laboral, bonificaciones, carga financiera histórica, etc. En casos de deuda hipotecaria vigente, un consejo es evaluar opciones de refinanciamiento.