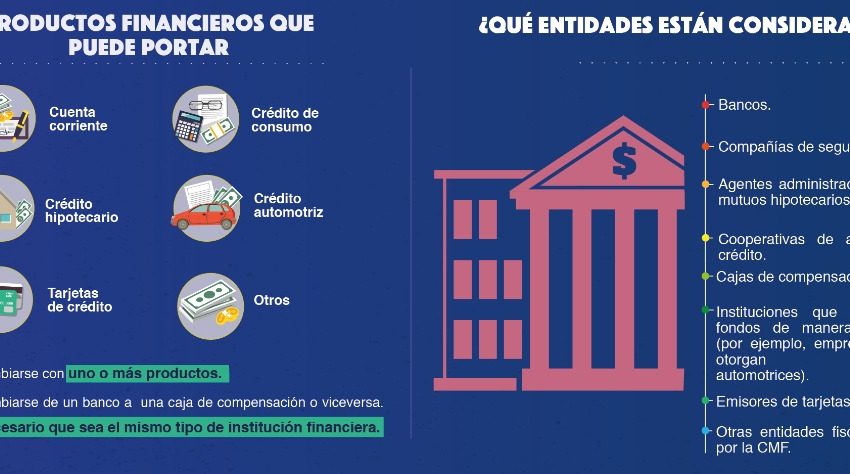

Lo primero es saber si uno es un cliente portable, es decir, que no sea de alto riesgo, por ejemplo, por sobre deuda. Después, cotizar en más de una institución a la vez.

Como una “tremenda herramienta” catalogó el director regional del Sernac, Juan Pablo Pinto la portabilidad financiera, herramienta que está llamada a abrir el mercado financiero, mejorando la competencia, lo que, en definitiva, traería beneficios para el consumidor de instrumentos financieros.

Pinto destacó la importancia de cotizar en más de una institución, entidades que deberá exponer en forma clara los beneficios o ventajas de portarse en un caso en particular.

Una de las claves importantes a saber, es que, si el banco o la institución original ofrece una mejor oferta ante la solicitud de portabilidad, el consumidor se puede arrepentir y dejar sin efecto el procedimiento, de tal manera de quedarse con la mejor opción disponible.

“Lo central que se debe tener en claro es que se eleva una solicitud de portabilidad ante la o las nuevas entidades, y dependiendo del análisis de riesgo, se determina si el solicitante es o no portable, tras lo cual debe aparecer la propuesta que debe incluir claramente el beneficio a obtener por ejercer la portabilidad. Una vez visto eso, vía mandato, la nueva institución hace todo el trámite ante el banco o entidad original, la que a su vez puede hacer una contraoferta con la finalidad de mantener al cliente consigo. Por eso es importante esta herramienta, porque fomenta la competencia en beneficio del consumidor, quien puede arrepentirse si le aparece una mejor propuesta”, recalcó el director regional del Sernac, Juan Pablo Pinto.

La autoridad recalcó que el proceso para portarse será sencillo y se asemeja en parte al proceso en telefonía.

Para eso, el Servicio colaboró en el diseño del formato de oferta que deberán entregar las instituciones financieras a los consumidores. Este formato será estándar para todas las instituciones y permite al consumidor analizar con mayor claridad si le conviene portarse o no.

El formato permite comparar la CAE y el costo total del crédito ofertado y del crédito vigente. Asimismo, se presentan otros indicadores relevantes, como la cuota mensual y la tasa de interés aplicada.

Para iniciar el proceso de portabilidad, los consumidores podrán formular, presencialmente o a través del sitio electrónico del proveedor financiero de su interés, una “solicitud de oferta de portabilidad”.

Para ello, los consumidores deberán llenar un formulario donde especificarán, entre otros datos, los productos o servicios financieros que el cliente mantiene vigentes con su institución financiera actual y que tiene la intención de portar. Además, el cliente deberá especificar los productos que desea contratar con la nueva institución. Los consumidores pueden efectuar solicitudes a diferentes proveedores, lo que les permitirá comparar y seleccionar la mejor oferta financiera.