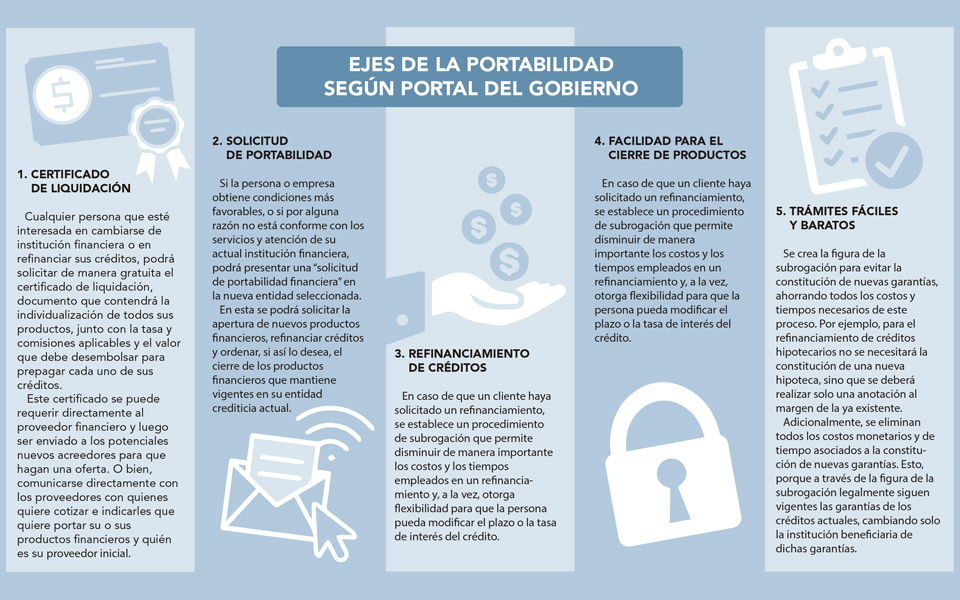

Abogada e ingeniera comercial de la UdeC explican detalles de lo que viene en septiembre.

Abogada y directora de la Facea de la Universidad de Concepción definen los puntos más relevantes de la nueva Ley de Portabilidad Financiera que inicia el 8 de septiembre del presente año.

Las profesionales destacan la libertad y flexibilidad, disminución en los costos de cambio de las transacciones, mayor y mejor competencia entre proveedores, más rapidez y mejores condiciones para la toma de decisiones.

Rocío Cantuarias, abogada, docente de la Facultad de Derecho y la Facultad de Ciencias Económicas y Administrativas (Facea) de la UdeC dice que, “la ley 21.236 que regula la portabilidad financiera publicada hace pocos días, es una súper buena noticia para todos los usuarios del mercado financiero. En términos generales, flexibiliza el mercado, da mayores oportunidades de elección a los clientes y obligará a generar una mayor y mejor competencia entre las entidades proveedoras de créditos”.

Cantuarias resalta, además, que “el proceso de portabilidad financiera que regula la ley, podrá tener lugar, tanto entre productos o servicios financieros otorgados por distintos proveedores, como entre productos o servicios financieros otorgados por el mismo proveedor”.

Para Michelle Tobar, directora del Departamento de Administración y Coordinadora de RSU de la Facea de la UdeC, “los clientes se beneficiarán de 3 aspectos principales: menores costos, mayor rapidez y mejores condiciones para la toma de decisiones”.

Lo anterior, debido a que “la portabilidad permitirá mayor transparencia en el proceso, se conocerán previamente los plazos, tasas y condiciones ofrecidas por cada institución, lo que favorecerá una mayor competencia y una disminución de precios para el consumidor”, sostiene Tobar.

Además de ser positivos y tener esperanzas en que todo saldrá como lo previsto, persisten algunas dudas en relación a los objetivos de la ley, ya que existe la interrogante de qué ocurrirá con la capacidad crediticia de los clientes a raíz de la pandemia y qué tipo de cliente pasará los filtros de las evaluaciones de riesgo.

En este sentido, Rocío Cantuarias plantea que “no tengo dudas sobre su utilidad, creo que la ley representa un avance importante para modernizar y flexibilizar la relación entre clientes, y proveedores de productos y servicios financieros”.

Del mismo modo, “desde la perspectiva de los proveedores, me parece que habrá un especial interés en realizar correctas evaluaciones de riesgos de los clientes para aceptar su portabilidad”.

La abogada comenta su mirada en cuanto a la aplicación, ya que “el reglamento de la ley que se dictará, debiera especificar algunos elementos importantes como la forma y requisitos relativos a la actualización de deuda, bloqueo de productos, operatividad de los mismos, el mandato de término y su vigencia, entre otros”.